1BOSS SUPERAPP OFFICE+

Văn phòng điện tử

Nền tảng làm việc mọi lúc mọi nơi

Văn phòng điện tử

Quản lý quan hệ khách hàng

Quản lý đơn hàng

Quản lý kho

Quản trị nhân sự

Nền tảng hành chính, dự án, công việc

Mạng xã hội nội bộ doanh nghiệp

Văn phòng thông minh

Tài nguyên chia sẻ

Quản lý công việc

Quản lý dự án

Văn phòng điện tử

Nền tảng marketing và chăm sóc khách hàng

Marketing tự động

Quan hệ khách hàng

Chăm sóc khách hàng

Quản lý quan hệ khách hàng

Nền tảng mua hàng và bán hàng

Quản lý đơn hàng bán

Quản lý đơn hàng mua

Quản lý đơn hàng

Nền tảng phát triển nhân sự

Quản trị tuyển dụng

Quản trị đào tạo

Đánh giá nhân sự

Hồ sơ nhân sự

Quản lý chấm công

Hồ sơ lương

Hồ sơ bảo hiểm và thuế

Quản trị nhân sự

Nền tảng quản trị kho toàn diện

Nền tảng thiết lập và hỗ trợ điều hành đắc lực dành cho nhà quản trị

Kiến thức hữu ích về quản trị doanh nghiệp

Kiến thức hữu ích về Bán hàng, dịch vụ & kho bãi

Kiến thức hữu ích về quản lý Nhân sự & Tiền lương

Kiến thức hữu ích về Kế toán & Tài chính

Các kiến thức mới nhất về công nghệ, ứng dụng & chuyển đổi số

Bài viết này 1BOSS sẽ giới thiệu chi tiết về các tài khoản cần nắm rõ trong nghiệp vụ kế toán kho. Bao gồm những tài khoản gì? Cách áp dụng thế nào? Cùng đi sâu vào bài để tìm hiểu nhé!

Xem thêm các bài viết liên quan:

Kế toán kho hay còn gọi là kế toán kho là một trong những vị trí kế toán viên từng phần hành, làm việc tại kho chứa hàng hóa, nguyên vật liệu trong các công ty; chịu trách nhiệm chính trong việc lập hóa đơn chứng từ và theo dõi chi tiết hàng hóa trong kho, bao gồm cả tình hình hàng nhập – xuất – tồn; đối chiếu các hóa đơn, chứng từ sổ sách với số liệu thực tế do thủ kho trình lên, giúp hạn chế tối đa những rủi ro, thất thoát cho doanh nghiệp.

Nghiệp vụ của kế toán kho bao gồm:

Nhóm tài khoản hàng tồn kho thuộc loại tài khoản tài sản ngắn hạn, theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC quy định chi tiết như sau:

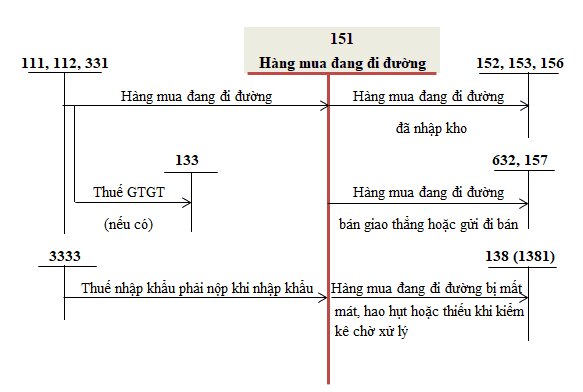

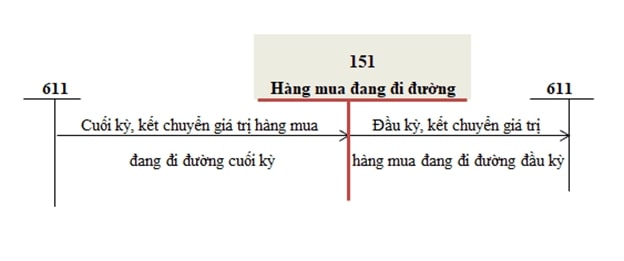

Tài khoản 151 – Hàng mua đang đi đường

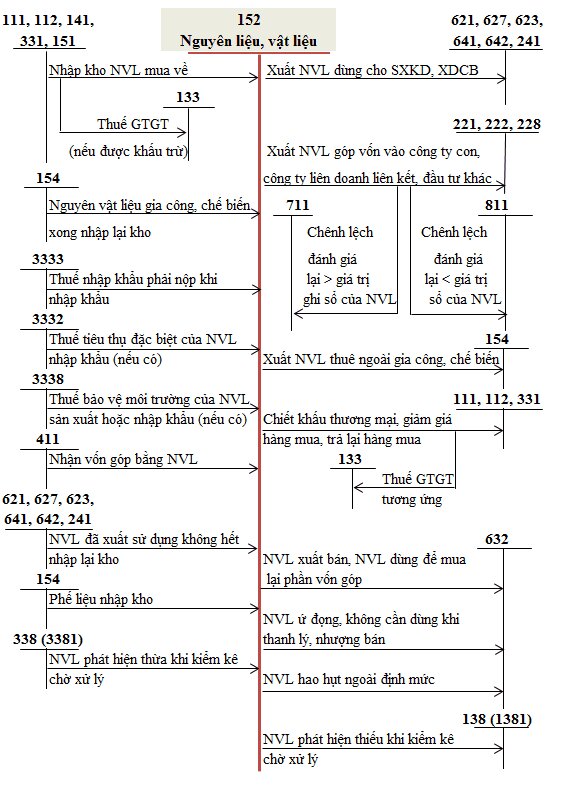

Tài khoản 152 – Nguyên liệu, vật liệu

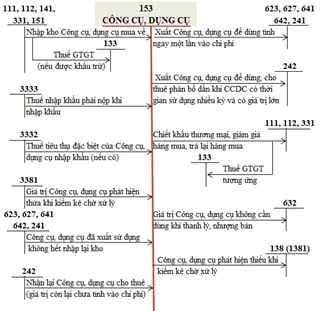

Tài khoản 153 – Công cụ, dụng cụ

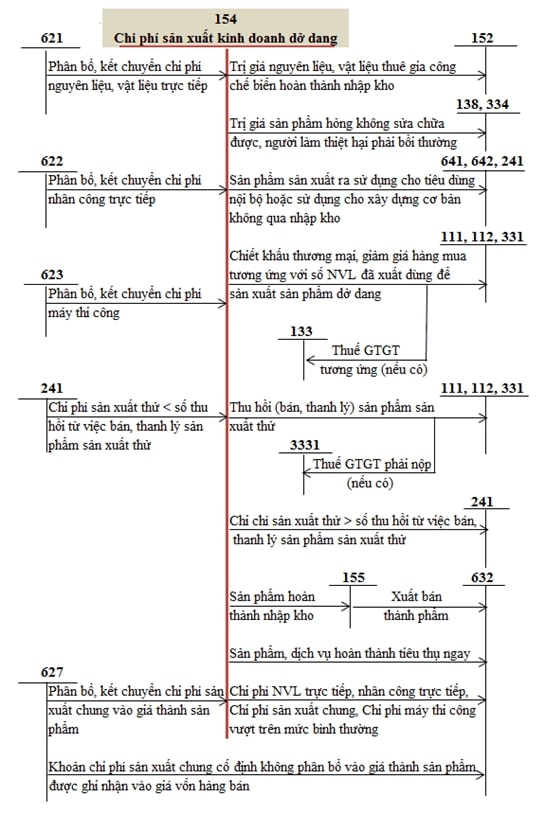

Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

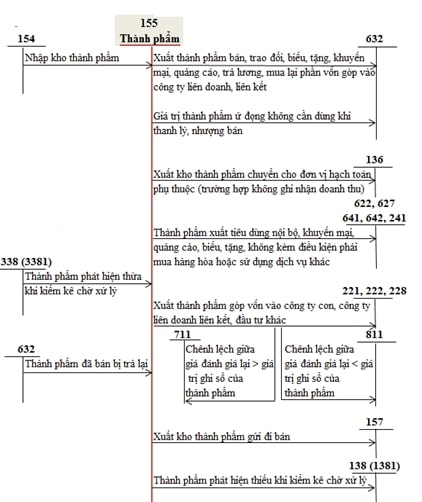

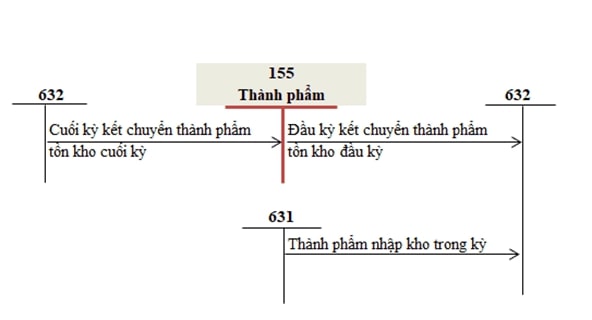

Tài khoản 155 – Thành phẩm

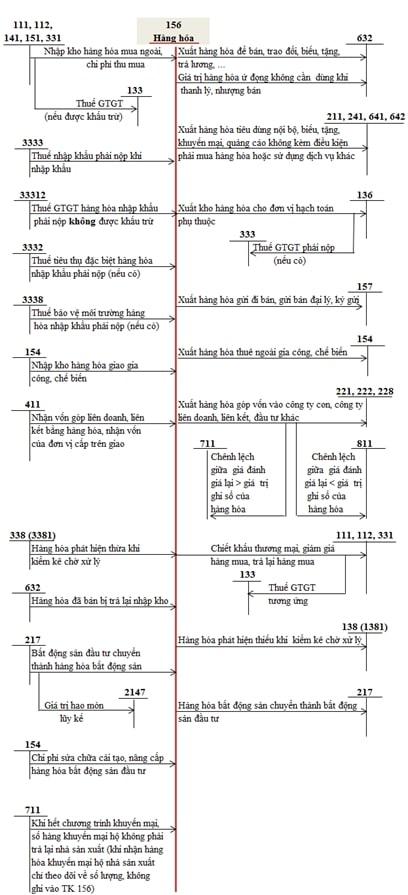

Tài khoản 156 – Hàng hóa

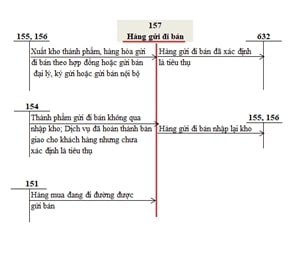

Tài khoản 157 – Hàng gửi đi bán

Tài khoản 158 – Hàng hóa kho bảo thuế

Kết cấu tài khoản 151:

| Bên nợ | Bên có |

|

– Trị giá hàng hóa đã mua, đang đi đường – Kết chuyển giá trị thực tế của hàng hóa, vật tư mua đang đi đường cuối kỳ (Đối với doanh nghiệp kiểm kê hàng tồn kho định kỳ) |

– Trị giá hàng hóa, vật tư đã mua đang đi đường đã về nhập kho hoặc đã chuyển giao thẳng cho khách hàng; – Kết chuyển trị giá thực tế của hàng hóa, vật tư đã mua đang đi đường đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá hàng hóa, vật tư đã mua nhưng còn đang đi đường (chưa về nhập kho doanh nghiệp) |

Hạch toán tài khoản 151:

Hạch toán tài khoản 151 theo phương pháp kê khai thường xuyên

Hạch toán tài khoản 151 theo phương pháp kiểm kê định kỳ.

Kết cấu tài khoản 152:

| Bên nợ | Bên có |

|

|

| Số dư bên Nợ: Trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ. |

Hạch toán tài khoản 152:

Sơ đồ hạch toán chữ T tài khoản 152.

Kết cấu tài khoản 153:

| Bên nợ | Bên có |

|

|

| Số dư bên Nợ: Trị giá thực tế của công cụ, dụng cụ tồn kho |

Hạch toán tài khoản 153:

Sơ đồ chữ T hạch toán tài khoản 153

Kết cấu tài khoản 154:

| Bên nợ | Bên có |

|

|

| Số dư bên Nợ: Chi phí sản xuất, kinh doanh còn dở dang cuối kỳ |

Lưu ý:

Hạch toán tài khoản 154:

Sơ đồ chữ T hạch toán tài khoản 154.

Kết cấu tài khoản 155:

| Bên nợ | Bên có |

|

|

| Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho cuối kỳ |

Hạch toán tài khoản 155:

Hạch toán tài khoản 155 theo phương pháp kê khai thường xuyên

Hạch toán tài khoản 155 theo phương pháp kiểm kê định kỳ

Kết cấu tài khoản 156

| Bên nợ | Bên có |

|

|

|

Số dư bên Nợ:

|

Hạch toán tài khoản 156:

Sơ đồ chữ T hạch toán tài khoản 156

Kết cấu tài khoản 157:

| Bên nợ | Bên có |

|

|

| Số dư bên Nợ: Trị giá hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ |

Lưu ý: Chi phí chế biển, bảo quản sau khi sản phẩm, hàng hóa đã hoàn thành gửi đi bán phải tính ngay vào chi phí bán hàng, không được ghi nhận vào giá trị hàng gửi đi bán hoặc giá vốn.

Hạch toán tài khoản 157:

Sơ đồ chữ T hạch toán tài khoản 157

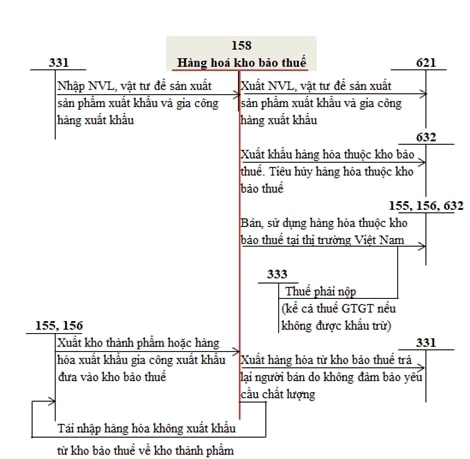

Lưu ý: Kho bảo thuế chỉ áp dụng cho doanh nghiệp có vốn đầu tư nước ngoài phục vụ cho sản xuất hàng xuất khẩu, được áp dụng chế độ quản lý hải quan đặc biệt=

Kết cấu tài khoản 158:

| Bên nợ | Bên có |

| Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá nhập Kho bảo thuế trong kỳ | Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá xuất Kho bảo thuế trong kỳ |

| Số dư bên Nợ: Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá còn lại cuối kỳ tại Kho bảo thuế |

Hạch toán tài khoản 158:

Sơ đồ chữ T hạch toán tài khoản 158

Chứng từ sử dụng trong kế toán kho:

Để hạn chế sai sót, nhầm lẫn tài khoản hay chứng từ khi thực hiện công việc, kế toán kho cần tìm đến các công cụ, phần mềm hỗ trợ.

Đối với những doanh nghiệp vừa có thủ kho vừa có kế toán kho, công việc ở hai vị trí này sẽ có những điểm khác nhau, về cơ bản có thể kể đến như sau:

| Nội dung | Thủ kho | Kế toán kho |

| Xuất – nhập hàng hóa |

|

|

| Theo dõi hàng tồn kho |

|

|

| Công việc khác |

|

|

Ban biên tập 1BOSS

Nguồn tài liệu tham khảo:

Dịch vụ lưu kho là một lựa chọn phổ biến đối với các doanh nghiệp hoạt động trong lĩnh vực sản xuất và kinh doanh xuất nhập khẩu. Nó được xem như một giải pháp hữu ích giúp tối ưu hóa việc quản lý và lưu trữ lượng lớn sản phẩm hoặc hàng tồn kho của họ.

Sự thiếu hợp lý trong việc bố trí kho hàng có thể dẫn đến nhiều khó khăn trong quản lý kho, gây ra tình trạng hàng hóa bị ứ đọng, hư hỏng, và thất thoát. Trái lại, việc thiết kế và bố trí layout kho hàng thông minh có thể giúp tối ưu hóa quy trình làm việc, đẩy nhanh thời gian xử lý đơn hàng, cải thiện lưu trữ hàng hóa và đảm bảo an toàn trong việc đóng gói. Vậy layout kho hàng là gì và lợi ích khi tối ưu layout kho hàng? Hãy cùng 1BOSS tìm hiểu trong bài viết dưới đây

Phần mềm quản lý kho thông minh là một công cụ hiệu quả và không thể thiếu cho các doanh nghiệp thương mại phân phối. Với tính năng đa dạng và tiên tiến, phần mềm mang lại nhiều lợi ích vượt trội giúp cải thiện quy trình quản lý kho, tối ưu hóa hoạt động kinh doanh và tăng cường năng suất hoạt động kho cho doanh nghiệp.

Hàng tồn kho là một trong những yếu tố quan trọng của quản lý cửa hàng, doanh nghiệp vì theo thống kê tồn kho chiến hơn 40% tổng tài sản của doanh nghiệp. Do vậy việc quản lý hàng tồn kho đòi hỏi những phương pháp và kỹ thuật hiện đại nhất để đáp ứng nhu cầu quản lý toàn diện và hiệu quả. Trong bài viết này, 1BOSS sẽ giới thiệu các phương pháp quản lý hàng tồn kho với phần mềm quản lý kho, để cải thiện quy trình quản lý hàng tồn kho cho doanh nghiệp.

Với quy mô và độ phức tạp cao, chắc chắn nghiệp vụ quản lý kho trong ngành thực phẩm đã khiến các nhà quản lý đau đầu không ít. Hạn sử dụng ngắn, hàng hóa mùa vụ, bảo quản phức tạp, dễ hư hỏng là những thách thức trong kho thực phẩm. Vậy giải pháp phần mềm quản lý kho thông minh 1BOSS SWH có giúp doanh nghiệp lưu trữ và bảo quản kho thực phẩm hiệu quả, hãy cùng 1BOSS tìm hiểu qua bài viết dưới đây.

Vui lòng điền các thông tin dưới đây. Chúng tôi sẽ liên hệ lại trong 24h làm việc

Vui lòng điền các thông tin dưới đây. Chúng tôi sẽ liên hệ lại trong 24h làm việc