1BOSS SUPERAPP OFFICE+

Văn phòng điện tử

Nền tảng làm việc mọi lúc mọi nơi

Văn phòng điện tử

Quản lý quan hệ khách hàng

Quản lý đơn hàng

Quản lý kho

Quản trị nhân sự

Nền tảng hành chính, dự án, công việc

Mạng xã hội nội bộ doanh nghiệp

Văn phòng thông minh

Tài nguyên chia sẻ

Quản lý công việc

Quản lý dự án

Văn phòng điện tử

Nền tảng marketing và chăm sóc khách hàng

Marketing tự động

Quan hệ khách hàng

Chăm sóc khách hàng

Quản lý quan hệ khách hàng

Nền tảng mua hàng và bán hàng

Quản lý đơn hàng bán

Quản lý đơn hàng mua

Quản lý đơn hàng

Nền tảng phát triển nhân sự

Quản trị tuyển dụng

Quản trị đào tạo

Đánh giá nhân sự

Hồ sơ nhân sự

Quản lý chấm công

Hồ sơ lương

Hồ sơ bảo hiểm và thuế

Quản trị nhân sự

Nền tảng quản trị kho toàn diện

Nền tảng thiết lập và hỗ trợ điều hành đắc lực dành cho nhà quản trị

Kiến thức hữu ích về quản trị doanh nghiệp

Kiến thức hữu ích về Bán hàng, dịch vụ & kho bãi

Kiến thức hữu ích về quản lý Nhân sự & Tiền lương

Kiến thức hữu ích về Kế toán & Tài chính

Các kiến thức mới nhất về công nghệ, ứng dụng & chuyển đổi số

Lập bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Nội dung của bảng cân đối kế toán (BCĐKT) thể hiện qua hệ thống chỉ tiêu phản ánh tình hình tài sản và nguồn hình thành tài sản.

Xem thêm các bài liên quan:

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản và nguồn hình thành tài sản của doanh nghiệp tại một thời điểm nhất định.

Nói cách khác đây là “Bức ảnh chụp nhanh” phản ảnh đến người xem hiện trạng Tài sản – Nguồn vốn của doanh nghiệp tại thời điểm chụp.

Ngoài bảng cân đối kế toán, bộ báo cáo tài chính còn gồm có: báo cáo lưu chuyển tiền tệ và báo cáo kết quả kinh doanh, thuyết minh báo cáo tài chính

Hình 1: Cấu trúc Bảng cân đối kế toán đảm bảo cân bằng

Tài sản = Nguồn Vốn

Tài sản Ngắn hạn + Tài sản dài hạn = Nợ phải trả + Vốn chủ sở hữu

Kế toán cần đảm bảo lập đúng mẫu báo cáo tài chính theo luật định để tránh bị phạt.

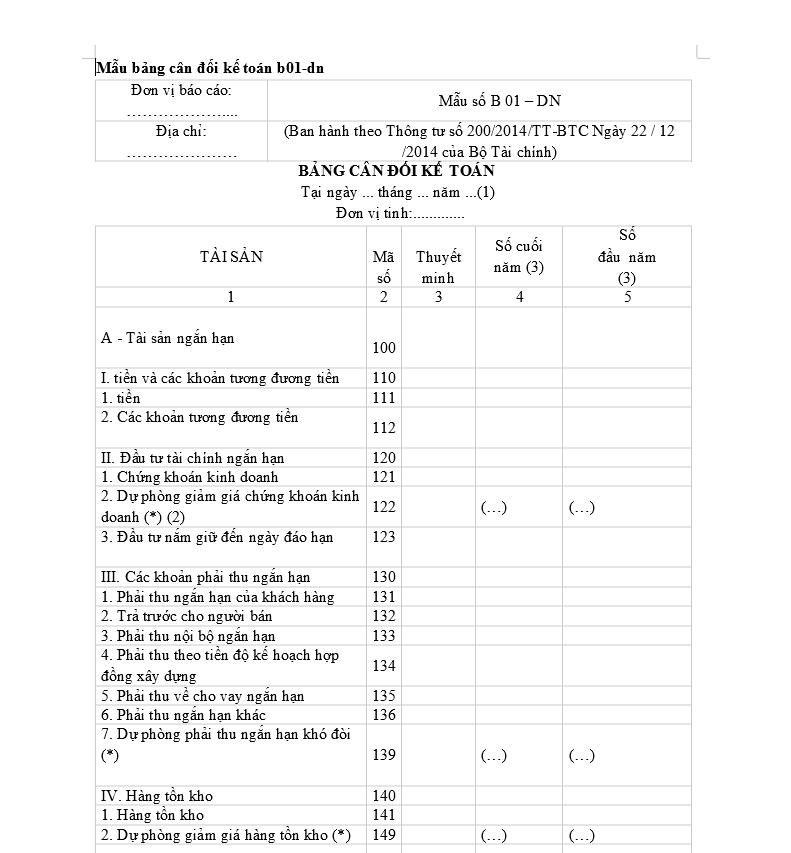

>> Tải file mẫu bảng cân đối kế toán B 01 - DN TẠI ĐÂY

Căn cứ để lập bảng CĐKT

Các văn bản cần tham khảo phục vụ cho việc lập BCĐKT đúng quy định:

Thời điểm lập Bảng cân đối kế toán: tùy từng loại hình doanh nghiệp, đặc điểm hoạt động và quy định của pháp luật mà kế toán xác định thời điểm lập cho phù hợp.

Người lập “Bảng cân đối kế toán”: Kế toán tổng hợp hoặc Kế toán trưởng thường là người lập báo cáo của đơn vị, hoặc doanh nghiệp có thể thuê ngoài đơn vị, cá nhân có giấy phép hoạt động trong lĩnh vực kế toán, kiểm toán để lập báo cáo.

Người đại diện theo pháp luật của doanh nghiệp tại thời điểm lập báo cáo là người chịu trách nhiệm trước pháp luật về báo cáo và cũng là người ký duyệt trên báo cáo.

Các chỉ tiêu trong “Bảng cân đối kế toán” được lập theo nguyên tắc sau:

Ví dụ 1: Doanh nghiệp có chu kỳ kinh doanh 12 tháng, Tại ngày 31/12/2020 có các khoản tiền gửi ngân hàng lần lượt là: Sổ tiết kiệm 1: số tiền 3 tỷ đồng thời hạn 2 tháng, Sổ tiết kiệm 2: Số tiền 5 tỷ đồng thời hạn 6 tháng, Sổ tiết kiệm 3: 10 tỷ đồng thời hạn 13 tháng.

Trình bày trên “bảng cân đối kế toán” các khoản tiết kiệm trên như sau:

Sổ tiết kiệm 1 thời hạn 2 tháng < 3 tháng, phân loại là Tài sản “Ngắn hạn” được trình bày tại khoản mục “Các khoản tương đương tiền” Mã số 112: 3 tỷ.

Sổ tiết kiệm 2 thời hạn 6 tháng < 12 tháng, phân loại là Tài sản “Ngắn hạn” được trình bày tại khoản mục “ Đầu tư nắm giữ đến ngày đáo hạn” Mã số 123: 5 tỷ.

Sổ tiết kiệm 3 thời hạn 13 tháng >12 tháng, phân loại là Tài sản “Dài hạn” được trình bày tại khoản mục “ Phải thu dài hạn khác” Mã số 216: 10 tỷ.

Các doanh nghiệp có chi nhánh hạch toán độc lập hoặc có các công ty con thì sẽ phải lập thêm bảng cân đối kế toán hợp nhất, bằng cách cộng các khoản tương ứng của tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, thu nhập khác, chi phí…và loại bỏ các khoản cần loại trừ. Đây là loại báo cáo khó đòi hỏi kế toán phải nắm rất chắc nghiệp vụ.

Việc chuẩn bị số liệu là bước quan trọng nhất trong quá trình lập Bảng cân đối kế toán.

Hầu hết các lỗi sai khi lập báo cáo, hoặc lập đúng nhưng thừa – thiếu dữ liệu phải sửa lại đều có nguyên nhân từ bước chuẩn bị này. Kế toán cần tập trung thời gian và nguồn lực để chuẩn bị số liệu lên báo cáo đầy đủ và chính xác nhất.

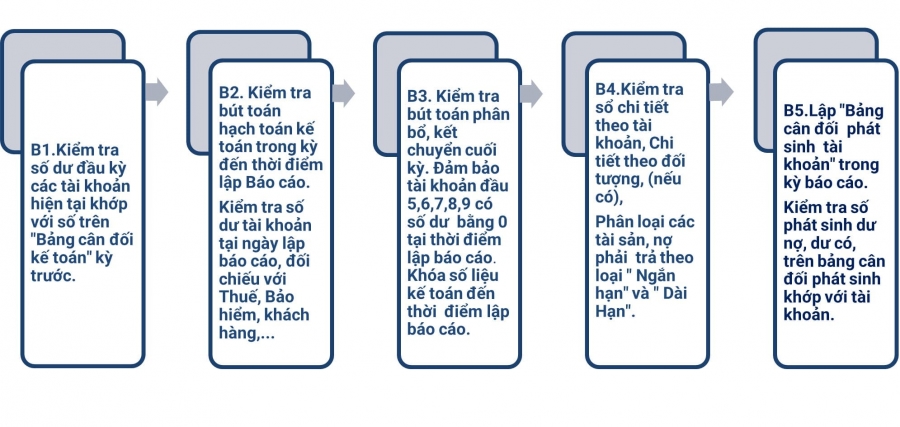

Để chuẩn bị lập Bảng cân đối kế toán cần trải qua 6 bước sau:

Bước 1: Kiểm tra số dư đầu kỳ các tài khoản hiện tại khớp với số trên “Bảng cân đối kế toán kỳ trước”.

Bước 2: Kiểm tra bút toán kế toán hạch toán trong kỳ đến thời điểm lập Báo cáo. Kiểm tra số dư tài khoản tại ngày lập báo cáo, đối chiếu với Thuế, Bảo hiểm, Khách hàng…

Bước 3: Kiểm tra bút toán phân bổ, kết chuyển cuối kỳ. Đảm bảo tài khoản đầu 5,6,7,8,9 có số dư bằng 0 tại thời điểm lập báo cáo. Khóa số liệu kế toán đến thời điểm lập báo cáo.

Bước 4: Kiểm tra sổ chi tiết theo tài khoản, Chi tiết theo đối tượng (nếu có). Phân loại các tài sản, nợ phải trả theo loại “Ngắn hạn” và “Dài hạn”.

Bước 5: Lập “Bảng cân đối phát sinh tài khoản” tròn kỳ báo cáo. Kiểm tra số dư nợ, dư có, trên bảng cân đối phát sinh khớp với tài khoản.

Hình 3: Các bước chuẩn bị lập Bảng cân đối kế toán

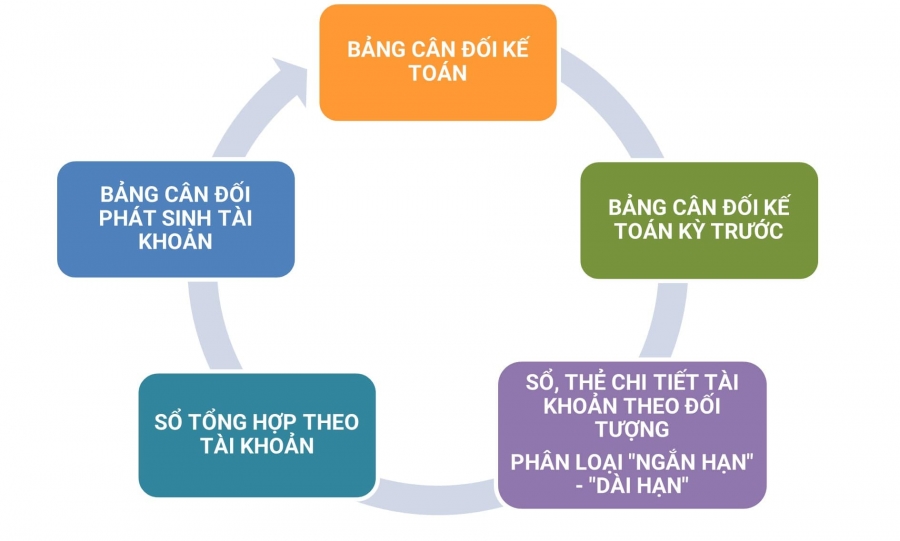

Chú ý: Bảng cân đối phát sinh tài khoản là bảng tổng hợp số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của tất cả các tài khoản trong kỳ kế toán của một doanh nghiệp. Đây là báo cáo cơ bản, tổng hợp toàn bộ số liệu hạch toán trong kỳ từ các tài khoản riêng biệt. Báo cáo này hỗ trợ kế toán lập “Bảng cân đối kế toán” được nhanh hơn, thuận tiện trong việc kiểm tra đối chiếu số liệu.

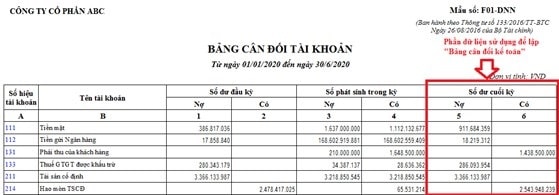

Ví dụ 2: Trích một phần Bảng cân đối phát sinh tài khoản từ ngày 01/06/2020 đến ngày 30/06/2020 của Công ty cổ phần ABC. Phần dữ liệu “Số dư cuối kỳ” tô màu đỏ được sử dụng để lập Bảng cân đối kế toán tại thời điểm ngày 30/06/2020. Cụ thể như hình dưới đây:

Hình 4: Trích bảng cân đối tài khoản của Công ty cổ phần ABC

Trong bảng trên: Chỉ tiêu “111- Tiền” trên Bảng cân đối kế toán được tạo lập bằng cách lấy số dư nợ cuối kỳ tài khoản 111 và 112 . Cụ thể cách tính:

“Chỉ tiêu 111” = 911.684.359+18.219.312 = 929.903.671.

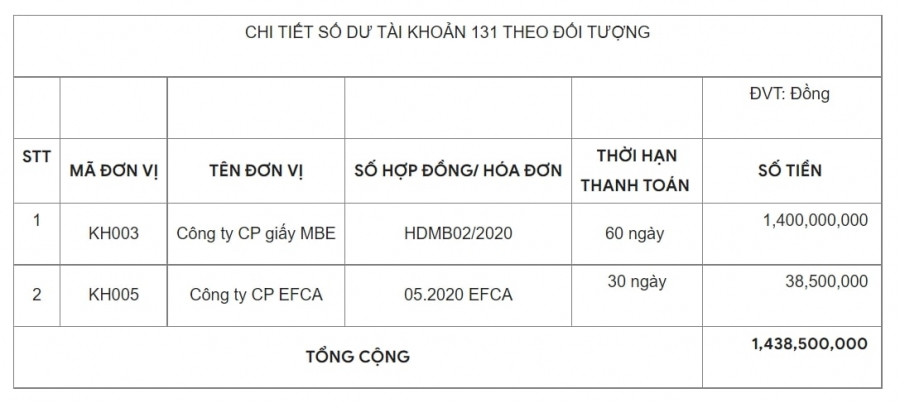

Tài khoản 131 có Số dư bên Có, Kế toán phải phân tách chi tiết số dư này theo từng hợp đồng theo hai khoản mục thời hạn thanh toán <12 tháng và > 12 tháng. Cách nhận biết để phân loại chi tiết số dư này như bảng dưới đây:

Kế toán căn cứ vào điều khoản “thời hạn thanh toán” trên hợp đồng hoặc hóa đơn để phân loại. Trong ví dụ này, tất cả các hợp đồng bán hàng đều có thời hạn thanh toán <12 tháng, được phân loại “Ngắn hạn” và ghi nhận vào phần Nguồn Vốn chỉ tiêu “312- Người mua trả tiền trước” cụ thể như sau: “Chỉ tiêu 312” = 1.438.500.000.

| TÀI SẢN | MÃ SỐ | CÁCH LẤY SỐ LIỆU |

| A | B | D |

| A – TÀI SẢN NGẮN HẠN | 100 | = 110+120+130+140+150 |

| I. Tiền và các khoản tương đương tiền | 110 | = 111+112 |

| 1. Tiền | 111 | Số Dư Nợ TK 111, 112, 113 |

| 2. Các khoản tương đương tiền | 112 | Số Dư Nợ TK 1281,1288 – Các khoản đầu tư thời hạn dưới 3 tháng. |

| II. Đầu tư tài chính ngắn hạn | 120 | = 121+122+123 |

| 1. Chứng khoán kinh doanh | 121 | Số Dư Nợ TK 121 – hạn dưới 12 tháng |

| 2. Dự phòng giảm giá chứng khoán kinh doanh (*) | 122 | Dư Có 2291 Ghi số âm – hạn dưới 12 tháng |

| 3. Đầu tư nắm giữ đến ngày đáo hạn | 123 | Dư Nợ 1281, 1282, 1288 – Các khoản đầu tư từ 3 tháng đến 12 tháng. |

| III. Các khoản phải thu ngắn hạn | 130 | = 131+132+133+134+135+136+137+139 |

| 1. Phải thu ngắn hạn của khách hàng | 131 | Số Dư Nợ chi tiết TK 131 (kỳ hạn thu tiền dưới 12 tháng) |

| 2. Trả trước cho người bán ngắn hạn | 132 | Số Dư Nợ chi tiết TK 331 (số đã trả trước dưới 12 tháng) |

| 3. Phải thu nội bộ ngắn hạn | 133 | Số Dư Nợ chi tiết TK 1362,1363,1368 (kỳ hạn thu tiền dưới 12 tháng) |

| 4. Phải thu theo tiến độ kế hoạch hợp đồng xây dựng | 134 | Số Dư Nợ TK 337 |

| 5. Phải thu về cho vay ngắn hạn | 135 | Số Dư Nợ chi tiết TK 1283 (Phải thu dưới 12 tháng) |

| 6. Phải thu ngắn hạn khác | 136 | Số Dư Có chi tiết TK 2293 Ghi số âm (dưới 1 năm) |

| 7. Dự phòng phải thu ngắn hạn khó đòi (*) | 137 | Số Dư Có chi tiết TK 2293 Ghi số âm (dưới 1 năm) |

| 8. Tài sản thiếu chờ xử lý | 139 | Số Dư Nợ TK 1381 |

| IV. Hàng tồn kho | 140 | = 141+149 |

| 1. Hàng tồn kho | 141 | Số Dư Nợ TK 151, 152, 153, 154, 155, 156, …. |

| 2. Dự phòng giảm giá hàng tồn kho (*) | 149 | Số Dư Có chi tiết TK 2294 Ghi số âm |

| V. Tài sản ngắn hạn khác | 150 | = 151+152+153+154+155 |

| 1. Chi phí trả trước ngắn hạn | 151 | Số Dư Nợ chi tiết TK 242 (Phân bổ dưới 12 tháng) |

| 2. Thuế giá trị gia tăng được khấu trừ | 152 | Số Dư Nợ TK 133 |

| 3. Thuế và các khoản phải thu Nhà nước | 153 | Số Dư Nợ chi tiết TK 333 |

| 4. Giao dịch mua bán lại trái phiếu chính phủ | 154 | Số Dư Nợ TK 171 |

| 5. Tài sản ngắn hạn khác | 155 | Số Dư Nợ chi tiết TK 2288 -(Thời gian hoàn vốn dưới 12 tháng) |

| B- TÀI SẢN DÀI HẠN | 200 | = 210+220+240+250+260 |

| I. Các khoản phải thu dài hạn | 210 | =211+212+213+214+215+216+219 |

| 1. Phải thu dài hạn của khách hàng | 211 | Số Dư Nợ chi tiết TK 131 (kỳ hạn thu tiền trên 12 tháng) |

| 2. Trả trước cho người bán dài hạn | 212 | Số Dư Nợ chi tiết TK 331 (số đã trả trước trên 12 tháng) |

| 3. Vốn kinh doanh ở đơn vị trực thuộc | 213 | Số Dư Nợ TK 1361 |

| 4. Phải thu nội bộ dài hạn | 214 | Số Dư Nợ chi tiết TK 1362, 1363, 1368 (hạn phải thu trên 12 tháng) |

| 5. Phải thu về cho vay dài hạn | 215 | Số Dư Nợ chi tiết TK 1283 (Hạn phải thu trên 12 tháng) |

| 6. Phải thu dài hạn khác | 216 | Số Dư Nợ chi tiết TK 1385, 1388, 334, 338, 141, 244 – trên 12 tháng |

| 7. Dự phòng phải thu dài hạn khó đòi (*) | 219 | Số Dư Có chi tiết TK 2293 ghi số âm (Hạn trên 12 tháng) |

| II. Tài sản cố định | 220 | = 221+224+227 |

| 1. Tài sản cố định hữu hình | 221 | = 222+223 |

|

- Nguyên giá |

222 | Số Dư Nợ TK 211 |

|

- Giá trị hao mòn luỹ kế (*) |

223 | Số Dư Có TK 2141 |

| 2. Tài sản cố định thuê tài chính | 224 | = 225+226 |

|

– Nguyên giá |

225 | Số Dư Nợ TK 212 |

|

– Giá trị hao mòn luỹ kế (*) |

226 | Số Dư Có TK 2142 |

| 3. Tài sản cố định vô hình | 227 | = 228+229 |

|

– Nguyên giá |

228 | Số Dư Nợ TK 213 |

|

– Giá trị hao mòn luỹ kế (*) |

229 | Số Dư Có TK 2143 |

| III. Bất động sản đầu tư | 230 | = 231+232 |

| 1. Nguyên giá | 231 | Số Dư Nợ TK 217 |

| 2. Giá trị hao mòn luỹ kế (*) | 232 | Số Dư Có TK 2147 |

| IV. Tài sản dở dang dài hạn | 240 | = 241+242 |

| 1. Chi phí sản xuất kinh doanh dở dang dài hạn | 241 | Số Dư Nợ chi tiết TK 154 và Số Dư Có chi tiết TK 2294 (Hạn trên 12 tháng) |

| 2. Chi phí xây dựng cơ bản dở dang | 242 | Số Dư Nợ TK 241 |

| V. Đầu tư tài chính dài hạn | 250 | = 251+252+253+254+255 |

| 1. Đầu tư vào công ty con | 251 | Số Dư Nợ TK 221 |

| 2. Đầu tư vào công ty liên doanh liên kết | 252 | Số Dư Nợ TK 222 |

| 3. Đầu tư góp vốn vào đơn vị khác | 253 | Số Dư Nợ chi tiết TK 2281 |

| 4. Dự phòng đầu tư tài chính dài hạn (*) | 254 | Số Dư Có ghi âm chi tiết TK 2292 |

| 5. Đầu tư nắm giữ đến ngày đáo hạn | 255 | Số Dư Nợ TK 1281, 1282, 1288 (nắm giữ trên 12 tháng) |

| VI. Tài sản dài hạn khác | 260 | = 261+262+268 |

| 1. Chi phí trả trước dài hạn | 261 | Số Dư Nợ chi tiết TK 242 (hạn phân bổ trên 12 tháng) |

| 2. Tài sản thuế thu nhập hoãn lại | 262 | Số Dư Nợ TK 243 |

| 3. Thiết bị, vật tư, phụ tùng thay thế dài hạn | 263 | Số Dư Nợ chi tiết TK 1534 và dư Có chi tiết TK 2294 (Thời hạn trên 12 tháng) |

| 4. Tài sản dài hạn khác | 268 | Số Dư Nợ chi tiết TK 2288 |

| TỔNG CỘNG TÀI SẢN (270 = 100 + 200) | 270 | = 100+200 |

| NGUỒN VỐN | MÃ SỐ | CÁCH LẤY SỐ LIỆU |

| C - NỢ PHẢI TRẢ | 300 | = 310+330 |

| I. Nợ ngắn hạn | 310 | = 311+312+313+314+315+316+317+ 318+319+320+321+322+323+324 |

| 1. Phải trả người bán ngắn hạn | 311 | Số Dư Có chi tiết TK 331 (Phải trả dưới 12 tháng) |

| 2. Người mua trả tiền trước ngắn hạn | 312 | Số Dư Có chi tiết TK 331 (Phải trả dưới 12 tháng) |

| 3. Thuế và các khoản phải nộp Nhà nước | 313 | Số Dư Có TK 333 (Khoản thuế phải trả dưới 12 tháng) |

| 4. Phải trả người lao động | 314 | Số Dư Có TK 334 (Các khoản phải trả người lao động dưới 12 tháng) |

| 5. Chi phí phải trả ngắn hạn | 315 | Số Dư Có TK 335 (Các khoản chi phí phải trả dưới 12 tháng) |

| 6. Phải trả nội bộ ngắn hạn | 316 | Số Dư Có chi tiết TK 3362, 3363, 3368 (Phải trả nội bộ dưới 12 tháng) |

| 7. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng | 317 | Số Dư Có TK 337 |

| 8. Doanh thu chưa thực hiện ngắn hạn | 318 | Số Dư Có chi tiết TK 3387 (Các khoản dưới 12 tháng) |

| 9. Phải trả ngắn hạn khác | 319 | Số Dư Có chi tiết TK 338, 138, 344 (dưới 12 tháng) |

| 10. Vay và nợ thuê tài chính ngắn hạn | 320 | Số Dư Có chi tiết TK 341 và 34311 (Các khoản vay, thuê tài chính có hạn trong vòng 12 tháng) |

| 11. Dự phòng phải trả ngắn hạn | 321 | Số Dư Có chi tiết TK 352 (thời hạn dưới 12 tháng) |

| 12. Quỹ khen thưởng phúc lợi | 322 | Số Dư Có của TK 353 |

| 13. Quỹ bình ổn giá | 323 | Số Dư Có của TK 357 |

| 14. Giao dịch mua bán lại trái phiếu chính phủ | 324 | Số Dư Có TK 171 |

| II. Nợ dài hạn | 330 | = 331+332+333+334+335+336+337+ 338+339+340+341+342+343 |

| 1. Phải trả người bán dài hạn | 331 | Số Dư Có TK 331 (Phải trả người bán hạn trên 12 tháng) |

| 2. Người mua trả tiền trước dài hạn | 332 | Số Dư Có chi tiết TK 131 (Thời hạn trên 12 tháng) |

| 3. Chi phí phải trả dài hạn | 333 | Số Dư Có TK 335 (Phải trả hạn trên 12 tháng) |

| 4. Phải trả nội bộ về vốn kinh doanh | 334 | Số Dư Có chi tiết TK 3361 |

| 5. Phải trả nội bộ dài hạn | 335 | Số Dư Có chi tiết TK 3362, 3363, 3368 (Phải trả nội bộ trên 12 tháng) |

| 6. Doanh thu chưa thực hiện dài hạn | 336 | Số Dư Có chi tiết TK 3387 (Các khoản trên 12 tháng) |

| 7. Phải trả dài hạn khác | 337 | Số Dư Có chi tiết TK 338, 344 (Các khoản trên 12 tháng |

| 8. Vay và nợ thuê tài chính dài hạn | 338 | Số Dư Có chi tiết TK 341 (kỳ hạn trên 12 tháng) và Dư Có TK 34311 trừ (-) dư Nợ TK 34312 cộng (+) dư Có TK 34313. |

| 9. Trái phiếu chuyển đổi | 339 | Số Dư Có chi tiết của TK 3432 |

| 10. Cổ phiếu ưu đãi | 340 | Số Dư Có chi tiết TK 41112 – (chi tiết loại cổ phiếu ưu đãi được phân loại là nợ phải trả) |

| 11. Thuế thu nhập hoãn lại phải trả | 341 | Số Dư Có TK 347 |

| 12. Dự phòng phải trả dài hạn | 342 | Số Dư Có chi tiết TK 352 (Các khoản trên 12 tháng) |

| 13. Quỹ phát triển khoa học và công nghệ | 343 | Số Dư Có của TK 356 |

| D - VỐN CHỦ SỠ HỮU | 400 | = 410+430 |

| I. Vốn chủ sở hữu | 410 | = 411+412+413+414+415+416+ 417+418+419+420+421+422 |

| 1. Vốn góp của chủ sở hữu | 411 | = 411a+411b |

|

– Cổ phiếu phổ thông có quyền biểu quyết |

411a | Số Dư Có TK 41111 |

|

– Cổ phiếu ưu đãi |

411b | Số Dư Có chi tiết TK 41112 |

| 2. Thặng dư vốn cổ phần | 412 | Số dư có TK 4112 (Trường hợp tài khoản này có số dư bên nợ: ghi số âm chỉ tiêu này) |

| 3. Quyền chọn chuyển đổi trái phiếu | 413 | Số Dư Có chi tiết TK 4113 |

| 4. Vốn khác của chủ sở hữu | 414 | Số Dư Có Tài khoản 4118 |

| 5. Cổ phiếu quỹ (*) | 415 | Số Dư Nợ TK 419 (Ghi số âm) |

| 6. Chênh lệch đánh giá lại tài sản | 416 | Số dư Có TK 412, (Trường hợp tài khoản có số dư bên nợ, ghi số âm chỉ tiêu này) |

| 7. Chênh lệch tỷ giá hối đoái | 417 | Số dư Có TK 413 (Trường hợp tài khoản có số dư bên nợ, ghi số âm chỉ tiêu này) |

| 8. Quỹ đầu tư phát triển | 418 | Số Dư Có TK 414 |

| 9. Quỹ hỗ trợ sắp xếp doanh nghiệp | 419 | Số Dư Có TK 417 |

| 10. Quỹ khác thuộc vốn chủ sở hữu | 420 | Số Dư Có tài khoản 418 |

| 11. Lợi nhuận sau thuế chưa phân phối | 421 | = 421a+421b |

|

– LNST chưa phân phối lũy kế đến cuối kỳ trước |

421a | Số Dư có TK 4211 (Số Dư Nợ: ghi số âm) |

|

– LNST chưa phân phối kỳ này |

421b | Số Dư có TK 4212 (Số Dư Nợ: ghi số âm) |

| 12. Nguồn vốn đầu tư XDCB | 422 | Số Dư Có TK 441 |

| II. Nguồn kinh phí và quỹ khác | 430 | = 431+432+433 |

| 1. Nguồn kinh phí | 431 | Số Dư Có TK 461 – Dư Nợ TK 161 |

| 2. Nguồn kinh phí đã hình thành TSCĐ | 432 | Số Dư Có TK 466 |

| TỔNG CỘNG NGUỒN VỐN (440 = 300 + 400) | 440 | = 300+400 |

Sau khi lập xong dữ liệu kế toán kiểm tra lại chỉ tiêu :

“Tổng Cộng tài sản – 270”= “ Tổng Cộng nguồn vốn – 440”

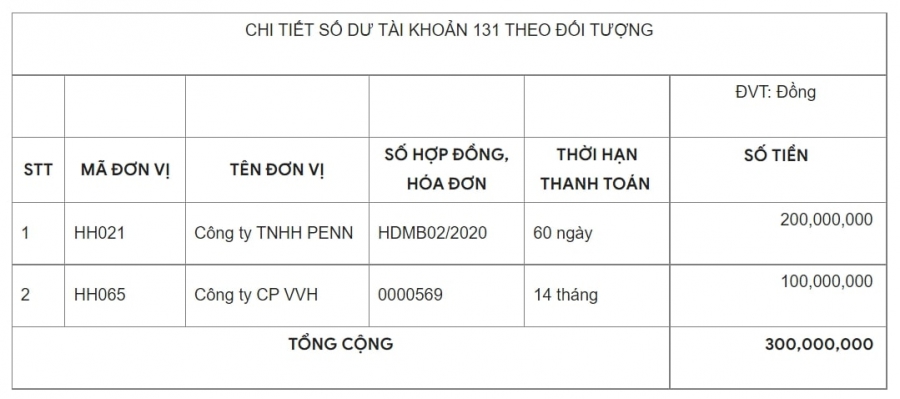

Ví dụ 3: Số dư bên Nợ Tài khoản 131 tại ngày 31/03/2020 của Công ty cổ phần ABC là: 300 triệu đồng. Bảng chi tiết số dư tài khoản 131 theo đối tượng như sau:

Từ bảng trên, Kế toán phân tách được số dư ngắn hạn (< 12 tháng) là 200 triệu. Số dư dài hạn (> 12 tháng) là 100 triệu.

Khi lập Báo cáo tài chính tại ngày 31/03/2020. Kế toán lập đồng thời hai chỉ tiêu:

Đánh dấu vào Bảng cân đối phát sinh tài khoản đã sử dụng Số dư bên Nợ TK131 (300 triệu đồng).

“Chỉ tiêu 421b” = “Chỉ tiêu 60” ± Số phát sinh tăng hoặc giảm trực tiếp vào lợi nhuận trong kỳ.

Trong đó Số phát sinh tăng, giảm trực tiếp vào lợi nhuận gồm: Thù lao thành viên Hội Đồng Quản Trị không trực tiếp tham gia điều hành doanh nghiệp, trích lập các quỹ của doanh nghiệp từ lợi nhuận sau thuế, chi trả cổ tức cho cổ đông, chênh lệch giá trị phần vốn nhà nước tại thời điểm cổ phần hóa,…

Ví dụ 4: Một số các nội dung đối chiếu chéo như sau:

Tận dụng các tính năng của “Phần mềm kế toán” để rà soát số liệu nếu báo cáo bị sai lệch. Các phần mềm hiện nay có hỗ trợ một số tính năng:

Kế toán cần vận dụng tối đa các tính năng của phần mềm để rà soát số liệu được nhanh và lên báo cáo chính xác.

Tổng tài sản > < Tổng nguồn vốn. Cách kiểm tra như sau:

Trên đây là hướng dẫn chi tiết cách lập Bảng cân đối kế toán theo Thông tư 200/2014/TT-BTC.

Ban biên tập 1BOSS

1BOSS cung cấp gói các giải pháp toàn diện kết hợp bởi sự hiểu biết tinh thông trong quản lý và điều hành. Kết hợp cùng kinh nghiệm triển khai và ứng dụng từ những best practice từ các doanh nghiệp đầu ngành. Với công nghệ hiện đại, giao diện thân thiện, kích hoạt và dùng ngay với chi phí vô cùng hợp lý. Được nghiên cứu và thiết kế và tham vấn chuyên sâu, ứng dụng các khoa học, nghệ thuật hiện đại.

Giải pháp quản lý doanh nghiệp 4.0 của 1BOSS gồm có:

Cho dù là doanh nghiệp thực phẩm hay doanh nghiệp sản xuất; thì chúng đều sở hữu những đặc điểm nghiệp vụ công việc có phần giống nhau. Tuy nhiên, trong ngành thực phẩm sẽ tồn tại những lưu ý sau đây. Doanh nghiệp cần để tâm tới để bộ phận kế toán ngành thực phẩm có thể quản lý công việc tài chính được tốt. Trong bài viết này, hãy cùng 1BOSS tìm hiểu tại khó khăn của kế toán ngành thực phẩm và cách giải quyết với phần mềm kế toán.

Một bài toán khá đau đầu cho các doanh nghiệp vừa và nhỏ hiện nay đó chính là việc lựa chọn sử dụng giữa phần mềm kế toán chuyên nghiệp và công cụ quản lý dữ liệu kế toán miễn phí Excel. Khi đã quyết định sử dụng phần mềm kế toán chuyên nghiệp cho doanh nghiệp, câu hỏi khó nhất là lựa chọn giữa phần mềm kế toán online và offline. Qua bài viết này, 1BOSS sẽ giúp bạn đưa ra đáp án cho những câu hỏi trên.

Để quản lý tốt hệ thống kế toán, hỗ trợ công tác quản lý doanh nghiệp, tối ưu hóa lợi nhuận, tăng trưởng và phát triển, doanh nghiệp phải lựa chọn phần mềm kế toán phù hợp. Hiện nay trên thị trường có rất nhiều nhà cung cấp phần mềm trong và ngoài nước. Bộ phận kế toán cần biết những tiêu chí lựa chọn phần mềm kế toán nhằm phát huy hiệu quả tối đa.

Tài sản ngắn hạn là gì? Trong khá nhiều trường hợp, tài sản ngắn hạn có vai trò quan trọng trong hoạt động vốn của doanh nghiệp. Tài sản ngắn hạn thể hiện khả năng về tài chính trong thời gian ngắn của doanh nghiệp. Cùng 1BOSS tìm hiểu trong bài viết sau để nắm rõ hơn về loại sản này và cách phân biệt với tài sản dài hạn.

Hệ thống tài khoản kế toán được quy định giúp các kế toán viên giữa nhiều đơn vị hành chính nhà nước với doanh nghiệp dễ dàng trao đổi và kiểm duyệt sự chuẩn xác. Sau đây là danh mục hệ thống tài khoản đầy đủ nhất theo quy định.

Vui lòng điền các thông tin dưới đây. Chúng tôi sẽ liên hệ lại trong 24h làm việc

Vui lòng điền các thông tin dưới đây. Chúng tôi sẽ liên hệ lại trong 24h làm việc